Глобальная активность венчурных фондов снизилась в третьем квартале | NVCA 1st look

Согласно данным исследования Pitchbook/NVCA Venture Monitor First Look за 3 квартал 2024 года, активность венчурного капитала в мире снизилась, что подтверждает, что 2024 год будет еще одним слабым годом для венчурных инвестиций и выходов.

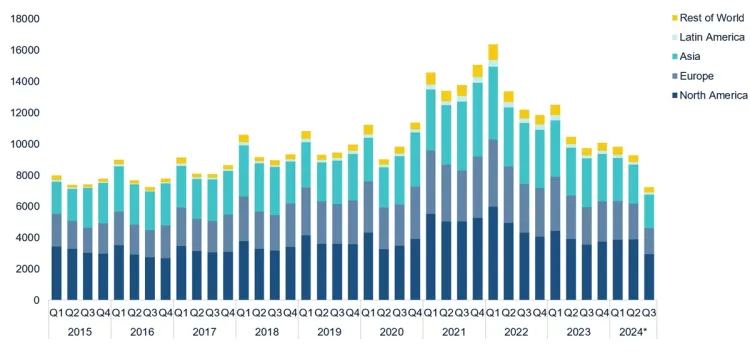

Практически по всем показателям 3-й квартал был слабым, а 2024 год в целом не отличается по количеству сделок, среднему размеру сделки, привлечению венчурных средств, выходам и привлеченным суммам в долларах. По данным отчета Pitchbook и Национальной ассоциации венчурного капитала, ни один регион не выделился в лучшую сторону.Ведущий аналитик PitchBook по венчурным инвестициям Кайл Стэнфорд в своем заявлении сообщил, что объем сделок, заключенных в США, впервые за год сократился по сравнению с предыдущим кварталом. По оценкам, в течение квартала было заключено всего 3 777 сделок с венчурными инвестициями, что соответствует уровню до 2021 года.

Медианная оценка для этих стадий высока, но на этот показатель оказывает давление рост, связанный с предыдущими высокими мультипликативными оценками компаний, которые теперь, наконец, возвращаются к привлечению инвестиций. Стоимость сделок в третьем квартале была самой низкой в этом году из-за небольшого количества крупных раундов. Медианные размеры сделок также увеличились

выросли по сравнению с 2023 годом, но они по-прежнему значительно ниже медианного показателя 2021 года. Более сильные компании, привлекающие капитал, получают более крупные сделки, чтобы помочь пережить замедление рынка.Выходные компании продолжали пользоваться незначительным успехом на рынке. Всего 10 компаний прошли процедуру публичного размещения в США, а общая стоимость выхода составила 11,2 миллиарда долларов в течение квартала. Большое количество компаний, которые остаются на частном рынке, утяжеляет процесс возврата средств ограниченным партнерам, что создает дополнительные проблемы для венчурных фондов.

Стэнфорд отметил, что, возможно, единственным светлым пятном стало то, что снижение ставки Федеральной резервной системой в сентябре - это хороший шаг к сбалансированию стоимости заимствований и ослаблению давления на публичные рынки, что

Это может помочь начать процесс регистрации компаний. Слияния и поглощения по-прежнему происходят медленно, что обусловлено как давлением со стороны регулирующих органов, так и рыночными условиями.

Остался один квартал, и 2024 год станет вторым годом с низкими темпами роста. Американские венчурные фонды привлекли всего 64,0 млрд долларов. Низкий объем привлеченных средств связан с низким уровнем распределения и низкой доходностью, которую обеспечивала эта стратегия в течение последних нескольких лет. Хотя показатели привлечения средств находятся на уровне 2020 года, количество компаний, которые в настоящее время являются частными и поддерживаются венчурными фондами, увеличивает нагрузку на рынок капитальных ресурсов. LPs направляют значительную часть капитала уже состоявшимся менеджерам и крупным фондам, что консолидирует возможности компаний, а принятие инвестиционных решений возлагается на меньшее число групп.

VC-аналитик Pitchbook Налин Патель сообщил, что в Европе в третьем квартале 2024 года активность в сфере венчурных сделок несколько снизилась по сравнению со вторым кварталом. Несмотря на рост стоимости сделок во втором квартале, в третьем квартале наблюдался небольшой спад. Тем не менее, активность стабилизировалась после снижения с пиковых значений. Количество сделок незначительно сократилось по сравнению с предыдущим кварталом, что свидетельствует о том, что инвесторы продолжают избирательно относиться к своим вложениям. В конце 2024 года наблюдаются обнадеживающие признаки: смягчение денежно-кредитной политики и нормализация темпов инфляции.

Стоимость выходов в 3 квартале 2024 года превысила годовой показатель 2023 года, что вселяет оптимизм в рынки. За последние два года крупные выходы компаний, поддерживаемых венчурными фондами, были немногочисленными, и если публичные рынки оживятся, то на горизонте может наметиться подъем. Риск остается ключевым фактором для выхода из бизнеса с точки зрения оценки, доходности и волатильности. Основатели и инвесторы не хотели бы потерять значительную часть стоимости портфелей, которая создавалась в течение нескольких лет.

Темпы привлечения средств до 3 квартала 2024 года не изменились по сравнению с показателями за весь 2023 год. Макроэкономические условия, а также сложная ситуация с выходом из рынка затрудняют привлечение средств. Крупные фонды закрылись в 2024 году, но капитал остается запертым в портфельных компаниях, которые могут выйти из бизнеса. В 2025 году мы можем увидеть увеличение объема привлеченных средств, если выходы из компаний активизируются и капитал вернется в венчурные фонды.В Азии, по словам Стэнфорда, венчурная активность продолжает медленно развиваться в 2024 году. В течение квартала было инвестировано всего 14,9 млрд долл.

что является самым низким показателем с первого квартала 2017 года. Глубокий спад на венчурном рынке Китая оказал серьезное влияние на общий рынок финансирования. Другие рынки, такие как Индия и Юго-Восточная Азия, также не отстают. По словам Стэнфорда, количество сделок в Азии в третьем квартале (2 143) было меньше половины от максимального показателя в четвертом квартале 2021 года (4 704).

В третьем квартале в Азии был зафиксирован самый высокий показатель стоимости сделок среди всех регионов, чему способствовало IPO индийской компании Ola Electric, которая добавила к этому показателю более 3 миллиардов долларов. Четыре из шести крупнейших выходов в квартале произошли в Азии, и все они были IPO.

0 комментариев